|

경상수지 악화속 원高…96년 악몽 재연되나

올 달러대비 원화 절상률 8.5%…엔화의 6.5배

엔화대비 원화 초강세·수출채산성 악화 '닮은꼴'

대내외 여건달라 단순비교 무리지만

예의주시해야

원ㆍ달러 환율이 930원대를 위협하며 9년여 만에 최저치를 자꾸 건드리자 외환위기를 불러왔던 지난 96년 악몽이

재현되는 게 아니냐는 우려가 커지고 있다.

10년 전과 마찬가지로 경상수지 악화에도 불구하고 원화가 일본 등 주변국 통화에 비해

상대적 강세를 보이며 수출채산성이 떨어지고 있는 것도 10년 전과 똑같은 모습이라 당국자들의 긴장도가 높아지고 있다. 게다가 요즘에는 원ㆍ달러

강세가 더욱 강화되면서 한국 경제에 추가적인 부담을 주고 있다.

◇ 엔화 대비 원화 강세 심화

= 97년 한국 경제를 재앙으로 몰고

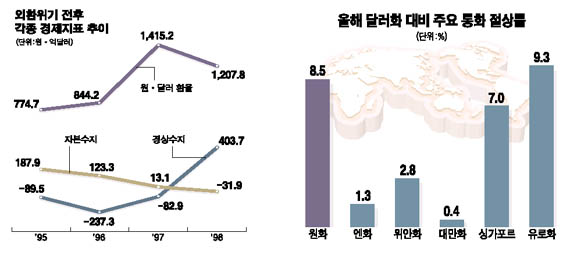

갔던 단기적 요인은 ‘경상수지 적자’와 ‘엔화 대비 원화 강세’라는 최악의 사태가 결합했기 때문이다. 96년 경상수지 적자는 231억달러에 달할

정도로 국제수지가 악화됐지만 원화 약세 추세(환율 상승)는 경쟁국들에 비해 미약하게 진행됐다. 원화는 특히 엔화에 대해 초강세를 유지했다.

95~96년 엔화가 달러화 대비 30.9% 평가절하되는 동안 원화 가치는 9.1% 떨어지는 데 그쳤다. 원화가 엔화에 비해 상대적으로

21.8%포인트나 평가절상되면서 자동차ㆍ전자ㆍ조선ㆍ철강 등 일본과 경쟁관계에 있던 주력 수출품이 막대한 타격을 입은 것.

물론

대내외적 경제 상황은 다르지만 외환시장만 놓고 보면 사정은 10년이 지난 지금도 마찬가지이고 오히려 악화되고 있는 측면도 있다. 올해 원화의

달러화 대비 절상률은 8.5%로 일본 엔화의 절상률 1.3%의 6.5배 수준에 이른다.

원화 절상률은 경쟁국인 위안화(2.8%),

대만(0.4%), 싱가포르(7.0%) 등 다른 아시아 지역의 주요 통화에 비해서도 크게 높은 수준이다.

◇

자본수지 흑자로 환율

왜곡 = 이 같은 원화 강세는 한국 경제의 펀더멘털을 반영한 게 아니라 자본수지 흑자에 따른 왜곡 현상에 불과하다는 게 더 큰 문제점으로 지적되고

있다. 96년 150억달러의 상품수지 적자에도 자본수지 흑자가 233억달러에 달하면서 원화 강세를 지탱했다. 하지만 이 같은 단기 자금은 각종

부작용을 양산하다 외환위기 이전 급속도로 빠져나가면서 한국 경제의 위기를 초래했다.

이들 단기 자금으로 인한 부작용은 10년이

지난 지금도 마찬가지다. 경상수지는 올해 소폭의 흑자, 내년에는 10년 만에 적자가 확실시된다. 원화 약세가 불가피하지만 현실은 정반대다. 이는

외국인 기타투자가 올 1~9월에만 92억달러나 늘면서 417억달러에 달했기 때문이다.

특히 올 9월 말 현재 외화대출 잔액은

지난해 말 246억달러에서 154억달러나 급증한 400억달러에 달한다. 이 같은 외화대출은 시중 유동성을 확대, 일부는 부동산 자금으로 유입돼

집값 상승의 불안 요인으로 작용하는가 하면 원화 강세 요인이 되고 있다.

◇

수출기업 채산성 악화 = 반면 경상수지 적자에도 원화가

강세를 띠면서 10년 전과 마찬가지로 수출채산성은 급속도로 악화되고 있다. 한국무역협회 조사에 따르면 ‘환율 하락으로 인해 채산성이 한계에

도달했거나 적자로 전환됐다’고 응답한 기업은 환율이 961원이던 지난 2월에도 86.7%에 이르렀다. 대일 수출기업들의 경우 원ㆍ엔의 적정

환율이 100엔당 850~950원대로 800원대 이하에서는 적자수출 또는 수출포기 사태가 이어지고 있다는 게 협회의 설명이다. 일본 기업들은

엔저(低)에 따른 수혜를 누리는 반면 우리 기업들은 넘치는 엔캐리 자금으로 달갑지 않은 원화 강세를 마주하고 있는 형국이다.

권순우 삼성경제연구소 수석연구원은 “경상수지 적자보다 원ㆍ달러 환율이 정상 수준보다 더 떨어진다는 게 더 큰 문제”라며 “다만

외환위기 이전과는 여러 대내외적 여건이 달라 단순 비교에는 신중할 필요가 있다”고 말했다.

(서울경제 / 최형욱 기자 2006-11-27)

|